在“双碳”目标的推动下,氢能的产业关注度日益提升,成为应对气候变化的重要能源。中国氢能联盟预计,2050年氢能在中国终端能源体系中占比至少达到10%。氢气需求量接近6000万吨,其中交通运输领域用氢2458万吨,约占该领域用能比例19%。在如此广阔的市场需求下,越来越多的能源企业入局氢能。

近期布局氢能的能源企业

国际市场如壳牌、埃克森美孚、沙特阿美等能源巨头均已进入氢能,国内中石油、中石化等能源企业也在抢滩氢能产业。随着6月18日合肥阳光氢能科技有限公司成立这一消息的曝出,业内重又拾起关注氢能的热情。我们先来回顾一下国内近期入局氢能的部分重点企业:

氢能与传统油气、化工产业链联系密切,中石化、中石油在油气储运零售终端建设和运营方面有一定的技术基础和整合优势,是其中的典型代表。近两年来,“两桶油”对加氢站的建设都投入了巨大的热情。

中石油今年将在全国投运50座加氢站

2020年8月5日,中石油成立上海中油申能氢能科技有限公司,搭建起以氢能为主的合作新平台,筹建上海临港新片区首座油氢合建站。

2021年2月7日,中石油旗下首座加氢站太子城服务区加氢站正式投入运营,该站位于2022年冬奥会崇礼赛区,为冬奥会崇礼赛区50辆氢能源大巴供应氢燃料。

2021年5月18日,中石油下游直属科研机构中国石油石油化工研究院(简称石化院)召开新能源新材料机构成立大会,正式成立氢能、生物化工和新材料三个新研究所。

2021年6月底,中石油崇礼赛区第二座加氢站——崇礼北油氢合建站也将圆满完工。

2021年年底前,中石油还拟在河北、北京建成三座冬奥加氢站;未来还要在全国范围内投运50座加氢站。

中石化五年内将布局1000座加氢站

中国石化是国内最大的氢气生产企业,目前氢气年生产能力超350万吨,占全国氢气产量的14%左右,已在广东、浙江、上海、广西、贵州等地建成若干油氢合建示范站。

中国石化具有氢气提纯技术基础。2020年9月,拥有中国石化自主知识产权的首套高纯氢气生产示范装置在高桥石化成功投产。国内首次将炼厂副产氢气提纯至99.999%,远高于99.97%的燃料电池车用氢气国家标准。

此外,中国石化在氢的运输、储存、加注、使用环节上皆有基础。比如中国石化已有三条氢气运输管线。

今年年初,中石化曾对外表示,要打造中国第一大氢能公司。在中石化的规划中,加油站将逐步向“油气氢电服”综合加能站转型。

2021年2月20日,中国石化发布消息称,“十四五”期间,中石化将加快发展以氢能为核心的新能源业务,拟规划布局1000座加氢站或油氢合建站(这一规模约为2020年底全国加氢站总数的八倍)、7000座分布式光伏发电站点;力争建成50万吨/年非化石能源制氢能力,五年累计绿氢产量超过百万吨。

2021年6月23日,中国石化集团公司与天合光能股份有限公司签署战略合作框架协议。协议约定,双方将围绕国家 “2030/2060”双碳目标,发挥互补优势,在加油站零碳能源转型、绿电制氢业务、光伏材料供应及研发等方面,通过技术、业务及资本层面的协同,开展深度合作,推动新能源业务高质量发展。

无论是天然气重整制氢还是石化副产制氢,“两桶油”在制氢端均有一定优势。综合中石油、中石化规划来看,未来“两桶油”布局加氢站或油氢合建站总数或将超过 1000 座。

隆基入局氢能,3个月签约10个氢能项目

随着光伏发电和电解水制氢技术的不断发展,成本的逐渐降低,光伏制氢技术已日趋成熟,将成为我国能源安全和能源结构调整的又一生力军。

2021年3月31日,光伏龙头隆基股份通过全资子公司隆基绿能创投与上海朱雀投资,合资成立西安隆基氢能科技有限公司,注册资本金3亿元。李振国总亲自担任法定代表人、董事长兼总经理。标志着隆基股份正式进军氢能产业。

隆基早在2018年就开始关注和布局可再生能源电解制氢。近三年来,隆基与国内外科研机构、专家进行研发课题合作,在电解制氢装备、光伏制氢等领域形成了技术积累,计划进行氢能产业化布局。

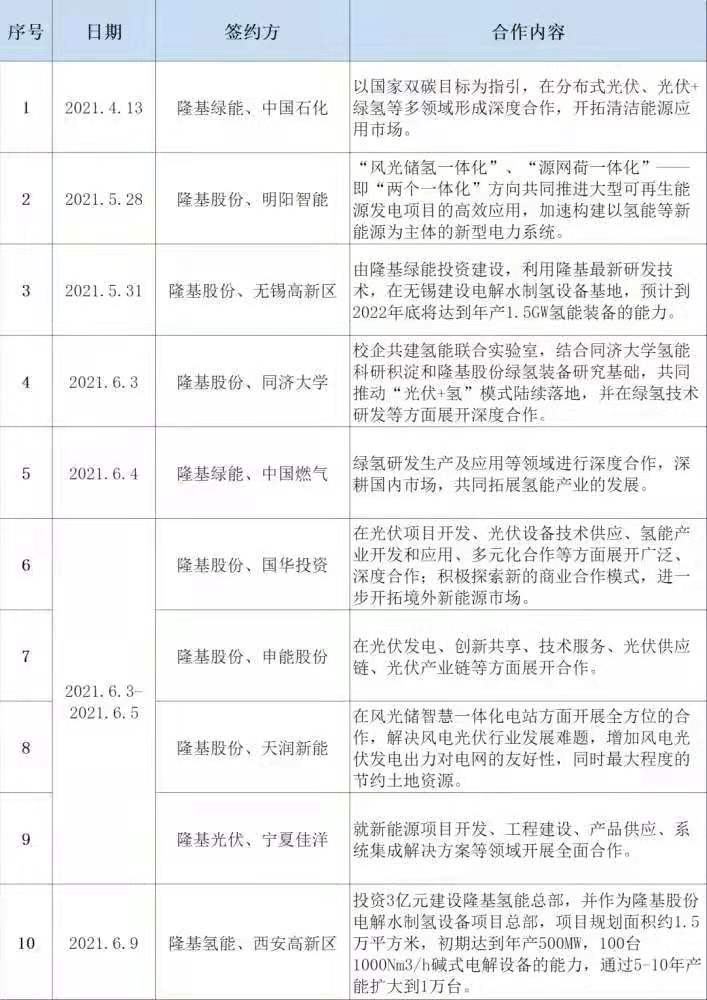

自今年4月份起,隆基股份已连续签约10个氢能项目,具体如下:

信息来源:全球光伏

在这10个氢能签约项目中,隆基股份的合作对象包含中央大型能源企业、政府高新产业园、科研院校、电力开发上市企业,以及同样专注风电、光伏项目开发的企业。其中最受人瞩目的,是该公司与无锡高新区签署的新型氢能装备项目。该项目一期注册资本1亿元,投资总额3亿元,预计到2022年底将达到年产1.5GW氢能装备的能力,项目达产后三年内将达到年销售额10-15亿元。

业内人士认为,隆基股份连续签约多项氢能项目,表现出坚定发展氢能产业的信心。

协鑫集团开启氢能战略合作

2021年6月3日,在2021SNEC展会上,协鑫集团分别与西门子(中国)有限公司、东芝(中国)有限公司、中船派瑞氢能科技有限公司、国家电投集团北京绿氢科技发展有限公司代表签署了战略合作协议。根据战略协议,协鑫集团将与上述中外合作方发力科技创新,聚焦可再生能源制氢以及绿氢在工业、能源和交通领域的多场景应用展开多项合作。

这标志着协鑫集团继今年3月进入移动能源新生态后再度进军氢能产业。

协鑫集团董事长朱共山指出,协鑫集团自2018年至今,一直在低调孵化氢能产业。面向“十四五”和碳中和,协鑫已将氢能列入自身的企业发展战略,以风光储充氢、气电氢一体化的模式,作为企业践行碳中和目标的路线图。

协鑫集团对于氢能的布局在于绿氢产业链,将绿氢与现有完备的清洁能源产业相结合。

意料之中的阳光氢能

继隆基股份之后,国内另一家市值千亿的光伏公司阳光电源近日也宣告成立了一家氢能子公司。

6月18日,合肥阳光氢能科技有限公司成立。资料显示,该公司为光伏逆变器龙头阳光电源100%控股,法定代表人为程程,注册资本1亿元人民币。经营范围包含:在线能源监测技术研发、在线能源计量技术研发、新兴能源技术研发、智能控制系统集成、大数据服务等。

实际上,阳光电源在氢能行业布局已久。该公司氢能事业部已经成立近两年,为其九大事业部之一。

早在2019年7月和9月,阳光电源分别与山西晋中榆社县和山西屯留区签订了300MW光伏和50MW制氢综合示范项目、500MW光伏制氢项目。

2021年3月18日,阳光电源对外发布了国内首款、最大功率SEP 50 PEM制氢电解槽。据悉,该新品是目前国内可量产功率最大的PEM电解槽,且具有体积小、重量轻、寿命长的优势,而电解槽又是制氢的重要工具。阳光电源氢能事业部相关人士表示,预计未来3~5年内, PEM将会更多地应用在交通领域;对于集中式制氢,有可能作为化工、燃料的氢储能供应等领域。

值得一提的是,隆基股份和阳光电源两家光伏企业都将氢能业务布局重点聚焦在设备制造上。

氢能为何备受能源企业的青睐?

从能源央企到光伏龙头企业,各路资本相继进军氢能领域,几乎都能获得一致看好,究其原因,与日渐升温的碳减排要求、行业自身资源禀赋、制氢成本下降等都有一定程度的关系。

能源转型倒逼油气公司布局氢能

全球碳减排背景、能源结构转型需求,以及氢能在终端能源体系的未来发展前景,促使国内外传统化石燃料公司纷纷布局氢能产业。

气候变化要求能源转型加速,传统油气公司面临的减排压力与日递增,许多国际石油公司被迫降低产量,并促进其加速向可再生能源转型。数据和研究公司IHS Markit发布报告称,过去5~10年间,大石油公司的核心资产组合正在逐渐从石油天然气向清洁低碳能源转变。

氢气从制取、储存到运输、应用,与传统油气业务的模式高度契合,这使得石油天然气公司便于在氢能领域进行布局。传统化石燃料公司的加油站遍布全国各地,拥有庞大的加油站网点以及密集的天然气管网,这将节省另外建设加氢站的成本。油氢、气氢合建站有望成为未来的主流建站模式之一。

此外,油气公司拥有遍布全国的销售网络和储运基础设施,可为氢能快速进入市场提供必要的设施与技术。可以说,油气公司在这方面的经验和物质基础已十分完备。已经建设完成的天然气管道运输网络可以用来大规模运输氢气,这将大幅降低氢储运的成本,相较于其他行业具有显著的成本优势。

国内以中国石化为例,中国石化有大量材料可用于氢燃料电池的生产。另外,中国石化在全国有3万座左右加油站,具备天然的氢能使用场景。目前,只要制氢电力成本低于0.2元/度,便可基本满足其低碳和经济性的双重需求。

光伏制氢有望大幅降低绿氢成本

根据制取方式和碳排放量的不同,氢能可以分为三种:灰氢、蓝氢、绿氢。绿氢是通过风电以及太阳能等可再生能源电解水制氢,制氢过程中基本上不会产生温室气体,因此又被称为“零碳氢气”。从未来发展趋势来看,利用可再生能源弃电进行电解水制氢将成为主要的制氢方式,市场前景广阔。

现阶段,全球大部分地区光伏都已进入平价时代,光伏电站上网电价屡创新低。目前全球光伏上网电价最低的是沙特Al Shuaiba光伏项目,上网电价换算成近0.068元/千瓦时,我国最低则为0.1476元/千瓦时,仍有较大下降空间。

在光照好的地方,光伏制氢的电力成本约1毛5分钱,大幅低于目前制氢的电力成本。由于各种原因,国内很多地区仍存在弃光现象,如果能将这些低成本的电能用于制氢,将大幅降低绿氢的生产成本。因此,只要光伏发电成本足够低,光伏制氢就将是很好的选择。

绿氢的资源需要更多的资源整合,比如与光伏、风电企业合作在绿氢方面可以有更大的成本优势。目前,隆基、阳光电源等可再生能源企业进入制氢环节将更有利于推动绿氢的发展。

中国能源网首席信息官韩晓平认为,光伏企业提前布局氢能,并不是战略转型,而是要扩大和延伸自己的业务范围。韩晓平说:“如果把技术路线打通以后,别人也可以做,它可以把专利技术卖给别人,然后可以帮助别人去做。那么它的市场不是有一个更大的扩展空间吗?也实现了两条腿走路的发展模式。”

结 语

相关数据显示,2020年,我国氢能产量和消费量均突破2500万吨,已成为世界第一制氢大国。全国已有20多个省、46个城市开始制定关于氢产业的战略规划。据中国氢能联盟数据显示,预计到2030年和2050年,中国氢气需求量将分别达到3500万吨和6000万吨,终端能源占比分别达5%和10%以上。

在碳达峰、碳中和“双碳”目标的约束下,以及未来巨大的氢能需求背景下,传统化石燃料公司将发展战略转向低碳产业,新能源企业多方布局、跨界发展,也就不是什么新鲜事儿了。