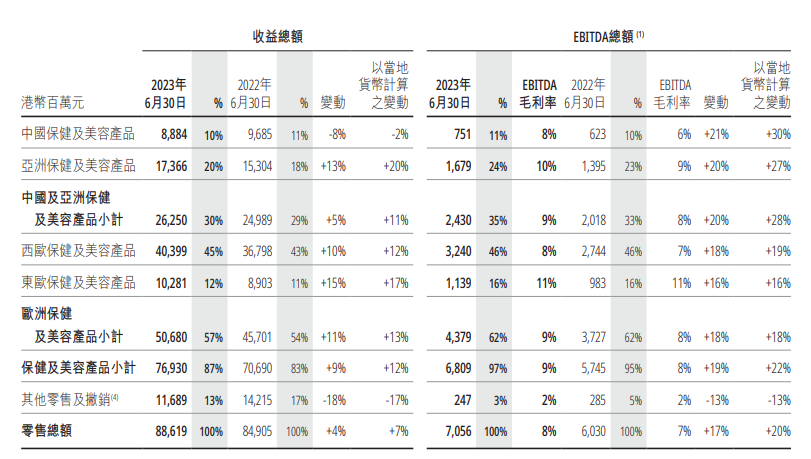

(相关资料图)

(相关资料图)

近期,陕西监管局在对陕西省2021年农业生产发展资金(农产品产地冷藏保鲜设施建设支出方向)进行绩效评价中发现,自“十三五”至今,陕西省累计投入财政补助资金超10亿元,建设各种类型产地仓储保鲜设施1.1万多个,贮藏能力达677万吨,农产品产地销售价格平均提升2-4元/公斤。同时,项目建设中仍然存在管理不规范不到位问题,需引起关注:

一是个别项目建设主体管理不规范。存在农民专业合作社做成“夫妻店”的情况,一些合作社负责人管理日常运营,配偶管理财务,公款与个人账户交叉使用,并采用手工登记流水账的方式,没有设置规范的会计账簿、制定相关财务管理制度。一方面,因农民专业合作社以户为单位,并且合作社治理结构中合作社的管理成员与财务人员不能为直系亲属,夫妻共同参与经营无法保证《农民专业合作社法》中“成员地位平等,实行民主管理”等条款要求,有失公平。另一方面,未按照《农民专业合作社财务会计制度(试行)》进行财务管理和会计核算,未落实“合作社应根据本制度规定和会计业务需要,设置会计账簿,配备必要的会计人员”等多项条款要求,难以规避财务风险。

二是大量使用收款收据报账。经核查现场评价县相关票据资料:宝鸡市某区项目建设主体提供的发票金额523.98万元,收据金额1,124.74万元,发票金额占总票据金额百分比为31.79%;西安市某县项目建设主体提供的发票金额1,739.02万元,收据金额2,659.73万元,发票金额占总票据金额百分比为39.54%。主要原因是:项目建设主体寻求建筑材料、设备等价格更低,供货方考虑利润,以收据代替了发票。不符合《税收征收管理法》和《企业所得税税前扣除凭证管理办法》相关要求,存在避税问题。