先进先出法是以先购入的存货先发出的存货实物流转假设为前提,对先发出存货按先入库的存货单位成本进行计价的一种方法。采用这种方法,先购入的存货成本在后购入的存货成本之前转出,据此确定发出存货和期末存货的成本。

先进先出法的具体方法是先按存货的期初余额的单价计算发出的存货的成本;领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货物的成本。根据谨慎性原则的要求,先进先出法适用于市场价格普遍处于下降趋势的商品。

先进先出法怎么算

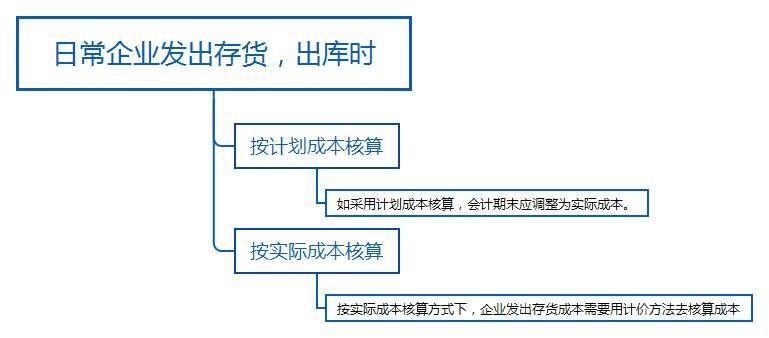

日常工作中,企业会发出的存货,他可以按实际成本核算,也可以按计划成本核算。

按实际成本计算发出存货的计价方法:

今天要讲的先进先出法就是存货按照实际成本法计价时核算所用的其中一种方法

【先进先出法】

定义:

先进先出,通俗点说,就是按照最先采购回来的货物单位成本乘上对应数量,确定本期总成本。这样发出存货的价值就低于市场价值,产品销售成本偏低,而期末存货成本偏高。但因商品的售价是按近期市价计算,因而收入较多,销售收入和销售成本不符合配比原则,以此计算出来的利润就偏高,形成虚增利润,实质为“存货利润”。

例题讲解:

先进先出法没有特定的计算步骤,那豆哥就给你们来道例题讲解一下吧!

某商品流通企业W商品的期初结存和本期购销情况如下:

根据上述事例,采用先进先出法计算本期发生商品成本和期末结存商品成本

解析:

(1)6月1日的货物结存150件,6月8日售70件,这70件按单位成本60元算。

本期成本a=70*60=4200元。

(2)余下了6月1日的货80件,这80件的单位成本还是60元。

6月15日购进了100件,这100件的单位成本是62元。

(3) 6月20日销售了50件,这50件,要按6月1入的80件的单位成本计算60元,

本期成本b=60*50=3000元。

(4)余下了6月1日的货30件,这30件的单位成本还是60元。 余下了6月15日的货100件,这100件的单位成本是62元。

(5)6月24日共销售了90件,先销售了6月1入的30件,按单位成本60算,

本期成本c=30*60=1800元。

之后销售了6月15日采购的货60件,这60件按单位成本62算。

本期成本d=60*62=3720元。

所以这90件的成本=c+d=1800+3720=5520

(6)余下6月15日的40件,单位成本62元。 6月28日购入200件,成本68元。

(7)6月30日共销售了60件,先销售了6月15日的40件,单位成本62元。

前40件成本e=40*62=2480元。

后销售了6月28日采购的20件,单位成本68元, 后20件成本f=20*68=1360元

所以这60件成本=2480+1360=3840

(8)本期发生成本=a+b+c+d+e+f

(9)结存成本为余下的180件,单位成本68。期末结存成本=180*68=12240

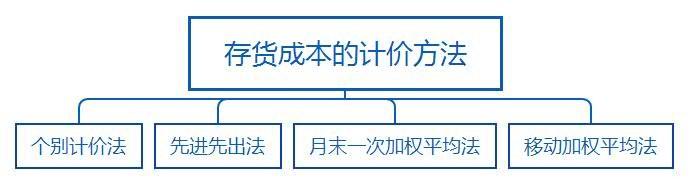

那我们在本篇篇首还提到其他的计价方法,下面豆哥再给你们介绍一下其他几个方法的计算方法!

【个别计价法】

在这种方法下,是把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

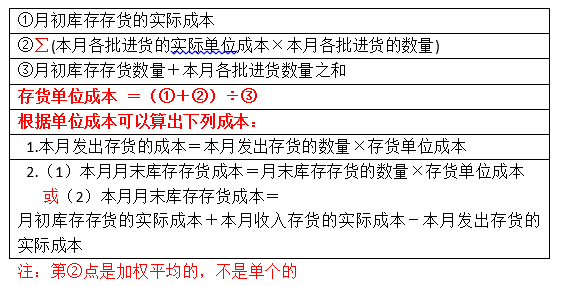

【月末一次加权平均法】

本月全部进货数量+月初存货数量作为权数,去除本月全部进货成本+月初存货成本=存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。计算公 式如下:

理了一下关系:

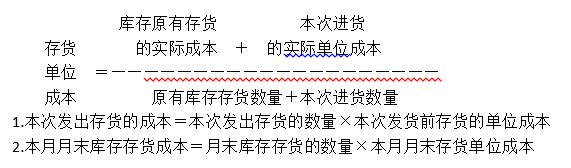

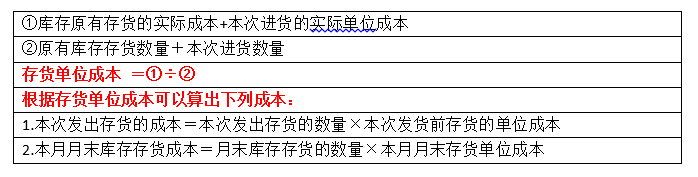

【移动加权平均法】

是指以每次进货的成本+原有库存存货的成本,除以每次进货数量+原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。计算公式如下: